Vendedor, uma palavra que por si só, já carrega uma responsabilidade enorme, especialmente quando o assunto é venda de veículos. Atuar na área de vendas é lidar com expectativas, negociações e, muitas vezes, desconfianças.

De um lado, o comprador sonha em fechar um bom negócio, do outro, o profissional que vende quer concluir a venda sem dor de cabeça. Mas entre os dois, há um ponto que costuma gerar dúvidas: quem deve puxar o histórico do veículo?

Vendedor ou comprador? Entenda agora quem precisa se responsabilizar por essa prática e qual é o dever de cada um na etapa da negociação.

O vendedor é responsável por informar o histórico do veículo?

Sim, de acordo com o Código de Defesa do Consumidor, o vendedor tem o dever de informar ao comprador todas as condições do veículo, incluindo eventuais sinistros, restrições financeiras e passagens por leilão. A omissão dessas informações pode ser considerada prática abusiva.

Isso significa que, mesmo que o carro esteja aparentemente em perfeitas condições, que está vendendo precisa garantir que o histórico esteja limpo. É como vender uma casa, não basta mostrar a pintura nova, é preciso garantir que a escritura esteja em ordem.

Quando a antigo dono entrega um carro sem consultar previamente o histórico, ele assume um risco duplo. Primeiro, o risco jurídico, caso o comprador descubra algum problema oculto. E segundo, o risco de reputação. Afinal, uma experiência negativa pode manchar a imagem de qualquer pessoa que vende veículos.

O comprador também tem responsabilidade na consulta?

Tem, sim, embora o vendedor tenha o dever legal de informar, o comprador é quem mais se beneficia de uma consulta completa. Afinal, ele é o lado mais vulnerável da negociação e, portanto, precisa agir com cautela.

Na prática, o ideal é que ambos façam a consulta. Quem vende, para garantir transparência e o comprador, para confirmar as informações. Essa dupla verificação evita mal-entendidos e dá mais segurança para os dois lados.

Pense como em um contrato de aluguel, onde o proprietário apresenta o imóvel e o inquilino faz sua vistoria. Um confere o que oferece, o outro valida o que recebe. A compra de um carro não é diferente, cada parte tem um papel na construção da confiança.

O que acontece se o vendedor omitir informações do veículo?

Quando o vendedor omite informações relevantes, ele pode ser responsabilizado civilmente. Isso significa que, se o comprador descobrir depois da compra que o veículo tem histórico de leilão, adulteração ou restrição judicial, ele pode pedir indenização por danos materiais e até morais.

Essa é uma das principais razões pelas quais quem vende precisa ser proativo. Afinal, um histórico negativo não é, necessariamente, o fim da venda, mas esconder esse dado é.

A transparência gera credibilidade. Desse modo, se quem vende apresenta um relatório completo, o comprador entende que está lidando com alguém sério. E isso muda toda a percepção da negociação.

O que o vendedor deve fazer antes de anunciar um carro?

Antes mesmo de tirar as fotos ou publicar o anúncio, o vendedor deve puxar o histórico do veículo em uma plataforma confiável, como a Consultas Prime. É o que diferencia um anúncio profissional de um amador.

Com um relatório em mãos, quem está vendendo tem todas as informações necessárias. Ou seja, se há débitos de IPVA ou multas, se o carro passou por leilão, se tem restrições financeiras ou histórico de sinistro.

Esses dados ajudam a definir o preço e evitam surpresas na hora da transferência. Além disso, quem está vendendo pode usar o próprio relatório como argumento de venda, mostrando ao comprador que o carro foi checado e está regularizado. Isso transmite confiança e acelera o fechamento do negócio.

Por que o comprador não deve depender apenas do vendedor?

Por mais bem-intencionado que o vendedor pareça, o comprador precisa fazer sua parte. Confiar cegamente é um erro comum.

Afinal, quem vende pode não ter acesso a todos os registros ou, em alguns casos, pode não saber interpretar as informações do histórico.

Por isso, o comprador deve sempre realizar uma consulta veicular independente. É o equivalente a pedir uma segunda opinião médica antes de uma cirurgia, não por desconfiança, mas por segurança.

Na Consultas Prime, por exemplo, o comprador pode inserir apenas a placa ou o Renavam e, em segundos, verificar o histórico completo: leilão, sinistro, débitos, gravames, restrições e muito mais.

O que a consulta veicular revela que o laudo mecânico não mostra?

Muitos acreditam que o laudo mecânico é suficiente, mas ele analisa apenas a parte física do carro, não o histórico documental.

Quem está vendendo pode apresentar um carro impecável visualmente, mas ainda assim ele pode ter restrições que impeçam a transferência.

A consulta veicular vai além, mostra informações de órgãos oficiais, histórico de proprietários, pendências judiciais e até registros de furto ou roubo.

Quem sai ganhando quando o histórico é consultado?

Os dois, tanto quem vende, pois ganha credibilidade e facilita a venda e o comprador que ganha segurança e evita prejuízos. Ou seja, é uma relação ganha-ganha.

Imagine o impacto de um anúncio com a frase: “Veículo com histórico comprovado e relatório completo disponível”. Essa simples transparência pode ser o diferencial que faz um comprador escolher aquele carro em vez de outro semelhante.

Do outro lado, o comprador que exige o histórico mostra que entende o valor da prevenção. Ele não está desconfiando, está se protegendo.

Histórico veicular, a sua consulta inteligente é com a Consultas Prime!

Quando o assunto é compra e venda de veículos, confiança não se constrói apenas com palavras, mas sim com dados.

Antes de anunciar ou comprar, os envolvidos devem acessar a Consultas Prime e realizar uma consulta veicular completa.

Em poucos minutos, é possível obter relatórios detalhados sobre débitos, multas, histórico de leilão, sinistros, restrições judiciais e financeiras.

Veja agora o histórico completo antes de comprar ou vender! A consulta veicular na Consultas Prime é o passo mais importante para transformar transparência em segurança e evitar qualquer tipo de prejuízo.

Afinal, informação é poder e quem consulta antes, negocia melhor.

Lei do superendividamento, só de ler, muitas pessoas sentem um misto de alívio e curiosidade. Alívio, porque ela representa uma esperança para quem já não sabe como sair das dívidas e curiosidade, porque poucos entendem, de fato, o que essa lei muda na prática.

Imagine abrir o extrato do banco e ver o saldo negativo crescendo mês após mês. As faturas do cartão se acumulam, o telefone não para de tocar e as mensagens de cobrança se tornam parte da rotina. As mãos suam, o sono desaparece.

É nesse cenário de desespero que a lei do superendividamento surge como uma ferramenta de respiro. Não apenas para renegociar dívidas, mas para recuperar o controle financeiro e restabelecer a dignidade do consumidor.

Entenda agora o que é e como ela pode ser uma aliada de quem está com dívidas em atraso e não sabe mais o que fazer.

O que é, afinal, a lei do superendividamento?

A lei do superendividamento, sancionada em 2021, faz parte do Código de Defesa do Consumidor e tem como meta principal evitar que o endividamento se torne um ciclo sem fim.

Ela reconhece que o consumidor pode chegar a um ponto em que, mesmo com boa fé, não consegue pagar todas as dívidas sem comprometer o próprio sustento.

Em outras palavras, essa lei protege quem está endividado, mas não por má gestão ou má intenção e sim por situações da vida.

Ou seja, uma demissão inesperada, uma doença na família ou uma alta nos juros podem transformar um orçamento equilibrado em uma bola de neve.

A lei garante que o consumidor tenha o direito de renegociar suas dívidas com todos os credores ao mesmo tempo. Desse modo, se forma organizada, transparente e sem abusos.

Quem tem direito a recorrer à lei do superendividamento?

A lei do superendividamento foi criada para proteger o consumidor pessoa física, ou seja, aquele que usa o crédito para fins pessoais e não empresariais.

Portanto, quem tem dívidas com bancos, cartões de crédito, empréstimos pessoais, financiamentos e crediários pode recorrer à lei.

Mas há uma condição importante, a pessoa precisa comprovar que está disposta a pagar e que seu endividamento não foi causado por fraude, má-fé ou por dívidas de luxo. Ou seja, ela precisa provar que o problema é financeiro, não moral.

Um exemplo é o de quem contraiu várias dívidas tentando pagar outras. Muitos consumidores acabam pegando novos créditos com juros mais altos, acreditando que estão resolvendo o problema e só pioram a situação. Para esses casos, a lei do oferece uma chance de recomeçar.

Como funciona o processo de renegociação pela lei do superendividamento?

O processo é simples, mas ajuda a resolver de fato. O consumidor deve procurar o Procon ou o Juizado Especial Cível da sua cidade, apresentar um pedido formal de renegociação e listar todas as dívidas que não consegue mais pagar. A partir daí, o órgão convoca todos os credores para uma audiência coletiva.

Durante essa audiência, uma proposta de pagamento é apresentada com base na capacidade financeira do consumidor. Assim, sempre respeitando o mínimo necessário para despesas básicas, como moradia, alimentação e saúde.

O grande diferencial da lei do superendividamento é que ela permite reunir todas as dívidas em uma única negociação. Ou seja, com juros ajustados e prazos estendidos. Isso impede que o consumidor fique refém de acordos isolados que, no fim, não resolvem nada.

A lei do superendividamento realmente pode reduzir o valor das dívidas?

Sim, e é justamente esse o principal ponto de alívio. A lei do superendividamento permite renegociar juros, multas e prazos.

Afinal, o objetivo é fazer com que as parcelas caibam no orçamento e que o pagamento seja possível sem sacrificar o básico.

Em alguns casos, as dívidas podem ser reduzidas significativamente, pois os credores entendem que receber um valor menor é melhor do que não receber nada. Essa lógica torna o acordo viável para ambos os lados.

É como renegociar um aluguel atrasado, o dono do imóvel prefere receber parcelado e com segurança do que deixar o inquilino sair sem pagar.

A lei segue o mesmo raciocínio, dá fôlego para quem está afundado em contas e segurança para quem emprestou o dinheiro.

Quais tipos de dívida podem ser incluídas na renegociação?

A lei cobre dívidas que envolvem crédito direto ao consumidor. Isso inclui cartões de crédito, empréstimos pessoais, financiamentos de veículos, crediários em lojas e até contas de serviços essenciais, como água e luz.

Por outro lado, não entram na renegociação dívidas com pensão alimentícia, tributos (como impostos) e indenizações judiciais. Essas seguem regras próprias e precisam ser resolvidas de forma separada.

O foco da lei é justamente reorganizar a vida financeira sem comprometer o mínimo existencial do consumidor, ou seja, o valor necessário para viver com dignidade.

A lei protege o consumidor de novos abusos?

Sim, além de permitir a renegociação de dívidas antigas, a lei impõe novas regras para o mercado de crédito.

Ela proíbe propagandas enganosas e práticas que incentivem o endividamento irresponsável, como ofertas de crédito “sem análise”, “sem comprovação de renda” ou “sem consulta ao SPC/Serasa”.

Essas promessas, que antes pareciam vantajosas, agora podem ser consideradas abusivas. Afinal, quem já está com dificuldades financeiras precisa de orientação e limites, não de mais crédito fácil.

Além disso, a lei exige que as instituições financeiras façam uma análise prévia da capacidade de pagamento do consumidor antes de liberar crédito. Assim, para evitar novos ciclos de dívida.

Como saber se você está superendividado?

Estar endividado é uma coisa, estar superendividado é outra. De forma simples, o superendividamento ocorre quando as dívidas acumuladas ultrapassam a capacidade de pagamento da pessoa.

Se mais de 30% da sua renda mensal está comprometida com dívidas e você já deixou de pagar contas básicas para cobrir prestações, é sinal de alerta. Outro indício é quando o consumidor faz novos empréstimos apenas para quitar os antigos.

A lei do superendividamento existe justamente para quebrar esse ciclo. Afinal, ela reconhece que, muitas vezes, o problema não é falta de vontade de pagar, mas de condições.

Qual é o papel do consumidor dentro da lei do superendividamento?

A lei protege, mas também exige responsabilidade. O consumidor deve apresentar um relatório honesto da sua situação financeira, sem omitir dívidas. É preciso transparência total para que a proposta de pagamento seja justa e viável.

Além disso, é fundamental que o consumidor cumpra os novos prazos e condições estabelecidos. A lei oferece um novo começo, mas depende da disciplina e comprometimento de quem busca recomeçar.

Afinal, a sensação de reorganizar as contas, voltar a dormir em paz e ver o nome limpo novamente é libertadora. Mas esse alívio só vem quando há comprometimento com a mudança de hábitos financeiros.

Por trás de noites tranquilas, a consulta é o primeiro passo

A lei do superendividamento é uma aliada, mas o primeiro passo para retomar o controle das finanças é saber onde você está. Consultar dívidas no nome é essencial para tomar decisões mais rápidas e seguras.

Na Consultas Prime, você pode verificar score de crédito, inadimplência, financiamentos, empréstimos ativos e muito mais, tudo em poucos minutos, com informações atualizadas e seguras.

Veja agora se tem dívidas no seu nome! Esse é o primeiro passo para sair do vermelho e reconstruir sua tranquilidade financeira.

Acesse a Consultas Prime e transforme informação em poder, porque quem sabe o que deve, sabe também como recomeçar.

O laudo cautelar é uma expressão que costuma soar como sinônimo de segurança, especialmente para quem está prestes a comprar um carro usado. Você finalmente encontrou o modelo que queria, o preço parece justo e o vendedor garante que o veículo passou por um laudo recente.

O coração dispara, afinal, a sensação de estar a um passo do sonho é inconfundível. Mas, ao mesmo tempo, surge aquela dúvida, será que o laudo é suficiente para confiar totalmente?

Essa mistura de empolgação e insegurança é muito comum. O comprador quer confiar, mas teme cair em uma armadilha. O laudo cautelar é, sem dúvida, um documento essencial, ele avalia a estrutura física e mecânica do carro, verifica se houve batidas, repinturas, adulteração de chassi ou motor. Porém, por mais completo que pareça, ele não substitui uma consulta veicular.

Para entender de fato a importância do laudo e quando fazer a consulta, acompanhe o conteúdo completo.

O que é o laudo cautelar e para que serve?

O laudo cautelar é um relatório técnico emitido por empresas especializadas após uma vistoria detalhada no veículo. Ele avalia a integridade da estrutura, o alinhamento da carroceria, o estado do chassi, do motor, e identifica se houve batidas, trocas de peças ou reparos mal executados.

É como um exame clínico do carro. pois mostra sinais visíveis de que ele está saudável ou se já passou por “cirurgias” que podem comprometer sua segurança.

Na prática, o laudo é indispensável antes de qualquer compra de carro usado. Afinal, ele reduz o risco de surpresas desagradáveis, como descobrir que o veículo tem problemas estruturais graves.

Mas aqui está o ponto importante, o laudo só enxerga o que está à superfície. Ele não mostra se o carro está envolvido em processos judiciais, se já foi sinistrado por enchente ou se foi vendido em leilão.

Por isso, confiar apenas nele é como fazer um check-up físico e esquecer de examinar o histórico médico.

Por que confiar apenas no laudo cautelar pode ser arriscado?

Imagine comprar um carro com laudo cautelar aprovado, sem indícios de batida ou adulteração.

O negócio parece perfeito, até o momento em que você tenta transferir o veículo e descobre uma restrição judicial ou uma dívida ativa em nome do antigo dono. Nesse instante, o arrependimento pesa.

Afinal, o problema está no tipo de informação que o laudo não cobre. Ele não tem acesso a bases de dados do Detran, da Susep ou de seguradoras. Isso significa que o carro pode ter um histórico de sinistro, ter sido usado como táxi ou até ter passado por leilão, e nada disso aparecerá no documento.

Em outras palavras, o laudo garante a integridade física, mas não a legal. Desse modo, quando o assunto é compra de veículos, os dois aspectos são igualmente importantes.

O laudo cautelar detecta carros de leilão?

Essa é uma das dúvidas mais frequentes. O laudo cautelar, por si só, não detecta passagem por leilão.

Ele pode até apontar sinais de reparo que indiquem um histórico de colisão, mas não tem acesso a informações oficiais que confirmem a origem do carro.

Isso significa que, mesmo que o veículo esteja em boas condições visuais e mecânicas, ele pode ter sido arrematado em leilão e posteriormente recuperado.

Ou seja, fator que impacta diretamente o valor de revenda e o seguro que, em muitos casos, nem aceita cobertura para carros com esse histórico.

Por isso, o ideal é complementar o laudo com uma consulta de leilão veicular, disponível na Consultas Prime. Essa pesquisa mostra se o veículo passou por leilão, sinistro ou se foi classificado como perda total, garantindo uma análise completa antes da compra.

O laudo cautelar é obrigatório por lei?

O laudo cautelar não é obrigatório por lei em todas as negociações, mas sua importância é reconhecida por órgãos e profissionais do setor automotivo.

Algumas seguradoras e financeiras exigem o documento antes de liberar contratos de financiamento. Justamente para garantir que o carro está em boas condições.

Porém, o fato de não ser obrigatório deixa brechas. Afinal, muitos compradores, empolgados com o preço ou confiando no discurso do vendedor, abrem mão do laudo para agilizar a compra e acabam pagando caro por isso.

Além disso, há casos em que o laudo é feito de forma superficial. Ou seja, sem critérios técnicos adequados, ou por empresas sem credibilidade.

Isso reforça a necessidade de o comprador fazer sua parte e buscar outras formas de validação, como a consulta veicular completa, que abrange histórico documental, restrições e informações oficiais dos órgãos de trânsito.

O que o laudo cautelar não mostra?

Embora o cautelar seja detalhado, ele tem limitações. Ele não revela:

Se o veículo possui dívidas de IPVA, multas ou taxas de licenciamento;

Restrições judiciais ou financeiras;

Se o carro tem sinistro, foi recuperado de furto ou passou por leilão;

Se o veículo está alienado ou bloqueado pelo Detran;

E nem o histórico de proprietários anteriores.

Essas informações são encontradas apenas por meio de uma consulta veicular completa.

Desse modo, confiar apenas no laudo é como comprar uma casa depois de olhar só a pintura e ignorar o registro no cartório. Ela pode estar linda por fora, mas ter um problema sério na documentação.

Por isso, a combinação entre o laudo e a consulta de histórico é o que realmente garante segurança.

Como combinar o laudo cautelar e a consulta veicular?

A melhor forma de evitar dor de cabeça é usar os dois recursos em conjunto. O laudo cautelar serve para verificar o estado físico do carro. Enquanto, a consulta veicular, para analisar o estado legal e documental.

Quando você une as duas informações, tem uma visão completa do veículo. Ou seja, sabe se ele está bem conservado, sem batidas, e também se está livre de débitos, sinistros ou restrições. Essa é a receita de uma compra segura.

Na prática, o ideal é pedir o laudo antes da negociação final e, em seguida, fazer a consulta veicular na Consultas Prime, inserindo a placa ou o Renavam.

Em poucos minutos, você recebe um relatório completo com tudo o que precisa para decidir com confiança. Assim, o laudo e a consulta não competem, eles se complementam.

O que fazer se o laudo e a consulta apresentarem divergências?

Pode acontecer de o cautelar indicar que o carro está em boas condições, mas a consulta veicular revelar restrições ou sinistros.

Quando isso ocorre, o ideal é suspender a negociação até entender a origem das divergências.

Por exemplo, se a consulta mostra que o carro já foi sinistrado. Então, o comprador deve questionar o vendedor sobre os reparos realizados e exigir documentação que comprove a regularização.

Em casos de restrição judicial, o melhor é não seguir com a compra até a situação ser resolvida oficialmente.

Essas divergências servem como alerta. Afinal, o laudo é importante, mas não é infalível. Ele precisa andar lado a lado com a consulta para garantir que nenhum detalhe passe despercebido.

A consulta veicular completa também faz parte!

Antes de fechar negócio, lembre-se, o cautelar é essencial, mas não basta sozinho. Ele mostra o que os olhos veem, enquanto a consulta veicular completa revela o que está escondido nos registros oficiais.

Na Consultas Prime, você pode acessar relatórios detalhados que mostram histórico de leilão, sinistros, gravame, débitos, multas, restrições judiciais e financeiras, tudo em poucos minutos.

Essas informações são o que realmente diferenciam uma compra segura de uma dor de cabeça.

Não esqueça, a consulta veicular completa também faz parte de uma compra segura.

Acesse a Consultas Prime, descubra o histórico completo do veículo e transforme informação em proteção antes de assinar qualquer contrato.

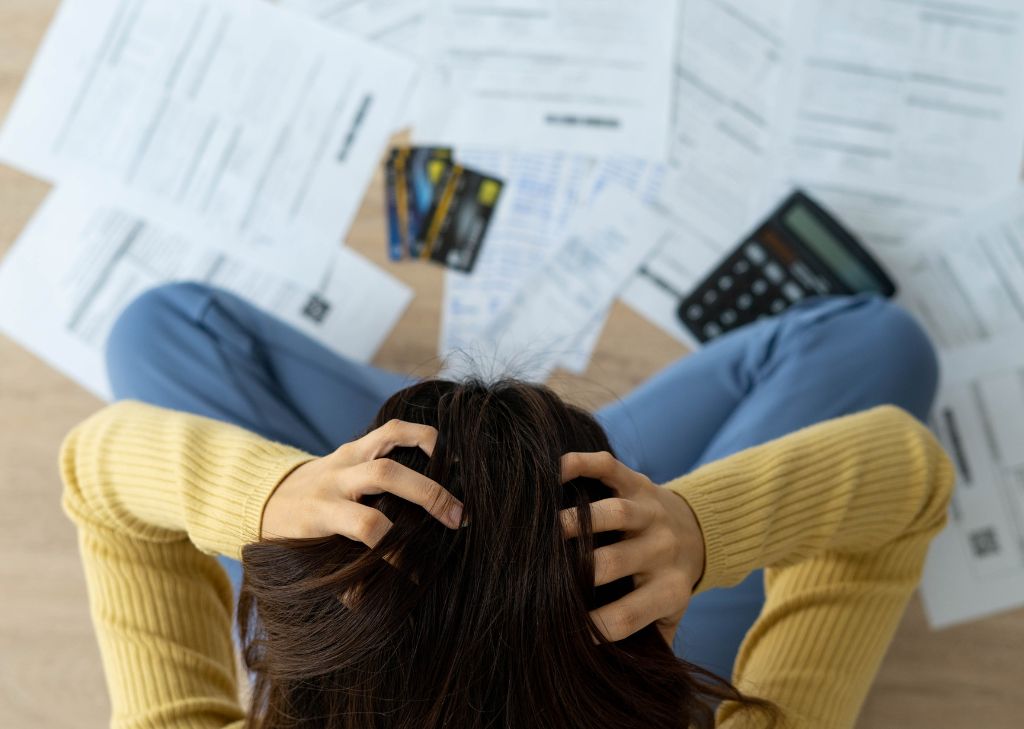

Devo 20 mil no cartão de crédito, essa frase, sozinha, já é suficiente para causar frio na barriga em muita gente. É o tipo de situação que começa devagar, uma compra aqui, outra ali e, quando se percebe, o valor foge completamente do controle. As mensagens do banco não param, o limite está estourado, e a cada fatura, os juros crescem como uma bola de neve.

A ansiedade toma conta, o sono vai embora e o sentimento de culpa aparece toda vez que o celular vibra com uma notificação de cobrança. Esse cenário é mais comum do que parece. Milhares de brasileiros vivem essa preocupação silenciosa, tentando entender como chegaram a esse ponto e, principalmente, o que fazer para sair dele.

O medo de ficar com o nome sujo, de perder crédito no mercado e de não conseguir quitar a dívida. Mas, existe uma boa notícia, mesmo que você esteja na situação “devo 20 mil no cartão de crédito”, ainda é possível recuperar o controle. O caminho está aqui, neste conteúdo, acompanhe.

Como a dívida chegou a 20 mil no cartão de crédito?

Antes de pensar em como pagar, é importante entender como o problema começou. Dívidas com cartão de crédito não surgem da noite para o dia.

Ou seja, elas crescem lentamente, impulsionadas pelos juros mais altos do mercado, que podem ultrapassar 400% ao ano, segundo dados do Banco Central de 2025.

Quando alguém diz “devo 20 mil no cartão de crédito”, dificilmente esse valor corresponde apenas às compras feitas.

Grande parte vem dos encargos que se acumulam com o tempo. Um atraso de poucos dias já gera multa, depois, entra o rotativo. Em seguida, os juros compostos fazem o valor disparar.

O que começa como uma fatura de R$ 3.000 pode se transformar em R$ 20.000 em menos de um ano, se o pagamento mínimo for a única saída.

Por isso, entender essa dinâmica é fundamental para quebrar o ciclo. Afinal, dívida não é um fracasso pessoal, mas um reflexo de decisões financeiras mal orientadas, muitas vezes motivadas por necessidade ou desorganização.

Devo 20 mil no cartão de crédito, dá para negociar?

Sim, e esse é o primeiro passo para sair do sufoco. Se você deve 20 mil no cartão de crédito, saiba que os bancos preferem negociar do que perder o valor integral.

Isso significa que é possível conseguir descontos expressivos, em alguns casos, até 80% sobre o total da dívida.

Sendo assim, negociar não é vergonha, é inteligência financeira. Além disso, o ideal é entrar em contato com a instituição, explicar a situação e buscar alternativas como parcelamento com juros reduzidos ou acordo à vista.

Muitas plataformas e até o próprio site do banco, oferecem condições especiais em feirões de negociação.

Mas atenção, antes de fechar o acordo, verifique se ele realmente cabe no orçamento. Afinal, de nada adianta negociar uma parcela que não consegue pagar.

Por isso, faça um planejamento realista, mesmo que isso signifique começar com um valor pequeno. Sendo assim, o importante é dar o primeiro passo.

É melhor parcelar ou pagar à vista a dívida de cartão?

Depende do seu momento financeiro. Se você está na situação de “devo 20 mil no cartão de crédito” e possui algum valor guardado, pagar à vista pode garantir o maior desconto possível.

As instituições preferem receber parte do dinheiro de uma vez do que correr o risco de não receber nada.

Por outro lado, se o pagamento integral for inviável, o parcelamento é uma saída válida, desde que os juros sejam menores que os do rotativo.

Por isso, o ideal é transformar a dívida do cartão (que tem os juros mais altos do mercado) em uma dívida pessoal com taxas mais acessíveis, como o crédito consignado ou o empréstimo com garantia.

Além disso, fazer simulações e comparar condições é essencial. O objetivo é parar de pagar juros sobre juros e, finalmente, começar a quitar o valor da dívida.

Estar negativado impede a negociação?

Não, mesmo com o nome sujo, você pode e deve negociar. Estar negativado é apenas um reflexo da inadimplência, não uma sentença definitiva.

Quando alguém deve 20 mil no cartão de crédito, é comum que o CPF seja incluído em cadastros de proteção ao crédito, como SPC ou Serasa.

Essa negativação impacta diretamente o score, dificulta financiamentos e até impede novas compras no crediário. Mas, ao negociar e quitar o débito, o nome sai desses registros em até cinco dias úteis, conforme o Código de Defesa do Consumidor (art. 43, §3º).

Por isso, quanto antes você regularizar, melhor. Além de limpar o nome, renegociar abre portas para futuras oportunidades financeiras e mostra ao mercado que você está disposto a honrar seus compromissos.

Devo 20 mil no cartão de crédito, o que muda depois que a dívida é quitada?

A sensação de alívio é imediata. Quando você pensa “devo 20 mil no cartão de crédito” e finalmente quita o débito, o peso emocional diminui.

Afinal, voltar a dormir tranquilo, sem medo de cobranças, é um dos maiores benefícios. Mas os ganhos não são apenas psicológicos.

Após o pagamento, o nome é retirado dos cadastros negativos, o score de crédito começa a subir e o histórico financeiro se fortalece. Em pouco tempo, é possível voltar a ter acesso a crédito, financiamentos e até renegociar condições melhores em novos cartões.

Sendo assim, o segredo está em aprender com o processo. A dívida quitada deve servir como aprendizado para manter um novo padrão de consumo. Ou seja, comprar dentro do orçamento, evitar parcelamentos desnecessários e sempre pagar o valor total da fatura.

Quais erros não repetir depois de pagar a dívida?

Quitar o débito não é o fim da jornada, é o recomeço. Quem deve 20 mil no cartão de crédito geralmente caiu em uma armadilha de crédito fácil, somada à falta de controle de gastos.

Para não voltar ao mesmo ponto, é essencial mudar o comportamento financeiro. O primeiro erro a evitar é usar o cartão como extensão do salário.

Afinal, ele é uma ferramenta de conveniência, não uma fonte de renda. Além disso, o segundo erro é manter vários cartões ativos, quanto mais limites disponíveis, maior o risco de descontrole.

Também é importante montar uma reserva de emergência. Assim, imprevistos não precisam ser resolvidos com crédito caro. Por fim, acompanhar o extrato com frequência ajuda a identificar excessos antes que eles se tornem dívidas.

Quando procurar ajuda financeira?

Saber quando pedir ajuda é sinal de maturidade. Ao se encontrar na situação de “devo 20 mil no cartão de crédito” e não consegue negociar sozinho, existem alternativas.

Empresas de assessoria financeira e plataformas especializadas podem intermediar acordos e identificar as melhores propostas disponíveis.

Além disso, conversar com profissionais de finanças pessoais pode ajudar a reorganizar o orçamento e criar estratégias de longo prazo. Às vezes, pequenas mudanças, como reduzir gastos fixos ou aumentar a renda com trabalhos extras, já fazem uma enorme diferença.

Por isso, o mais importante é não ignorar a dívida. Afinal, quanto mais tempo ela fica parada, mais cresce. Sendo assim, buscar ajuda é o passo que transforma preocupação em ação.

Exclusivo, você pode ver em primeira mão se possui dívidas no seu CPF

Se você chegou até aqui e pensou “devo 20 mil no cartão de crédito”, o primeiro passo para recomeçar é entender sua situação atual. Saber o que está no seu nome é essencial para agir com segurança.

Na Consultas Prime, você pode fazer uma consulta completa de dívidas no nome e descobrir muito mais, como: score de crédito, registros de inadimplência, financiamentos ativos, empréstimos em andamento e restrições que podem estar te impedindo de limpar seu CPF.

Essas informações ajudam a montar um plano de ação real e negociar com mais confiança. Afinal, quanto antes você souber, mais rápido poderá agir.

Veja agora se tem dívidas no seu nome!

Consultar é rápido, seguro e o primeiro passo para transformar informação em liberdade financeira.

O comprador que deseja realizar o sonho de ter um carro novo, usado ou seminovo precisa mais do que entusiasmo, é necessário informação. A empolgação muitas vezes domina o processo de compra.

É fácil imaginar você entrando na loja ou acessando um anúncio online, o coração dispara, a mente já cria planos para as primeiras viagens, mas junto desse desejo surge o medo de ser enganado ou de enfrentar problemas jurídicos depois da assinatura do contrato. Suor nas mãos, dúvidas na cabeça e aquela sensação de que, sem conhecimento, um passo em falso pode custar caro.

Comprar um carro não é apenas uma decisão emocional, mas também legal e financeira. Cada pessoa que vai comprar precisa estar atento aos direitos e deveres previstos em lei para não transformar a conquista em dor de cabeça. Por isso, conhecer as regras é a chave para evitar fraudes, se proteger de práticas abusivas e, principalmente, garantir que o investimento seja seguro.

Pensando nisso, separamos 7 leis que o comprador de carro precisa conhecer antes de fechar negócio, entender seus direitos e aprender a se proteger em situações de risco.

Por que o comprador precisa saber das principais leis?

O comprador precisa entender as leis porque, ao adquirir um carro, não está apenas levando um bem material para casa, está assumindo responsabilidades legais e financeiras.

Imagine negociar um veículo sem saber que o Código de Defesa do Consumidor (CDC) garante prazos de garantia para vícios ocultos, ou sem perceber que uma cláusula abusiva em contrato pode ser contestada judicialmente. Esse desconhecimento transforma o sonho em uma cilada.

Desse modo, quando a pessoa conhece seus direitos, ganha poder de decisão. Afinal, ele sabe quando pode exigir reparo, troca ou até a devolução do valor pago. Além disso, compreender as normas dá confiança para negociar com vendedores, concessionárias e até mesmo em compras entre particulares. É a diferença entre aceitar qualquer condição e impor respeito ao demonstrar conhecimento.

Portanto, mais do que um detalhe burocrático, as leis funcionam como um escudo para quem está comprando. Afinal, evita riscos e garante uma negociação justa.

O que pode atrasar ou impedir a compra de um veículo?

Para o comprador, nada é mais frustrante do que estar pronto para fechar negócio e descobrir que existem obstáculos.

Débitos de IPVA, multas não pagas, restrições judiciais ou até indícios de sinistro podem impedir a transferência do veículo. Esses problemas muitas vezes não aparecem em uma conversa informal com o vendedor e só são revelados quando o consumidor faz uma consulta completa.

Outro fator que pode atrasar é a falta de documentação correta. Afinal, um veículo sem CRLV atualizado ou com pendências no Renavam dificilmente pode ser transferido. Para quem está comprando, isso significa mais tempo, custos adicionais e insegurança sobre a procedência do carro.

Por isso, antes de assinar o contrato, é importante realizar consultas em plataformas confiáveis, verifique histórico e confirme se o carro está regularizado. Assim, ele evita surpresas desagradáveis e garante que o processo de compra seja rápido e sem riscos.

Quais são os principais direitos de um comprador durante a compra de um carro?

O comprador de veículos tem direitos assegurados tanto pelo Código de Defesa do Consumidor quanto pelo Código Civil, dependendo do tipo de negociação.

Nas lojas e concessionárias, por exemplo, o CDC assegura a garantia mínima de 90 dias para veículos usados, o que significa que qualquer defeito nesse período precisa ser reparado pelo fornecedor. Além disso, se o problema persistir, o consumidor pode exigir troca ou devolução.

Já na compra entre particulares, a situação muda. O consumidor não tem a proteção automática do CDC, mas o Código Civil garante direitos em casos de vícios ocultos, aqueles defeitos que existiam antes da venda, mas não foram percebidos no momento da negociação.

Além disso, quem está comprando tem direito à transparência nas informações, ou seja, o vendedor deve apresentar a documentação completa e não pode omitir detalhes relevantes, como histórico de leilão ou restrições financeiras.

Desse modo, conhecer os direitos ajuda a pessoa a agir de forma segura e a não aceitar menos do que lhe é garantido por lei.

Como recorrer em caso de golpes?

Infelizmente, golpes no setor automotivo são mais comuns do que se imagina. O comprador pode cair em armadilhas em sites de anúncios falsos, pagar por veículos inexistentes ou adquirir carros com documentos adulterados. Quando isso acontece, a sensação é de impotência. Mas existem formas de reagir.

O primeiro passo é registrar um boletim de ocorrência, descrevendo todos os detalhes da negociação.

Além disso, você pode procurar órgãos de defesa do consumidor, como o Procon, e, em casos mais complexos, ingressar com ação judicial para tentar reaver o valor pago.

Aqui, ter registros de conversas, comprovantes de transferência bancária e documentos trocados é fundamental.

O consumidor que se protege e guarda provas aumenta suas chances de resolver o problema. E, mais importante, consultas prévias em plataformas como a Consultas Prime reduzem drasticamente o risco de cair em golpes, já que revelam o histórico completo do veículo antes da compra.

7 leis que o comprador de carro precisa conhecer

Antes de listar as leis, é importante destacar que cada uma delas existe para proteger o comprador e garantir que ele tenha segurança ao fechar negócio. Desse modo, conhecê-las é o que diferencia quem compra de forma consciente de quem corre riscos desnecessários.

Lei 1: Código de Defesa do Consumidor (CDC)

Quem está comprando um veículo em lojas ou concessionárias está diretamente protegido pelo Código de Defesa do Consumidor (CDC). Uma das legislações mais importantes para garantir relações justas.

Desse modo, o CDC assegura que toda compra seja feita com base em informações claras, sem enganação ou omissão de dados relevantes.

Isso significa que o consumidor tem o direito de saber exatamente o estado do veículo, seu histórico e eventuais riscos.

Além disso, o CDC combate práticas abusivas, como cláusulas que tentam eximir a empresa de responsabilidades ou cobranças indevidas.

Outro ponto essencial é a garantia mínima. Afinal, o CDC garante a quem está comprando veículos usados um prazo de 90 dias para identificar e reclamar de problemas que já existiam, mesmo que eles apareçam após a compra.

Se o defeito for grave e não for resolvido, quem comprou pode até solicitar a troca do carro ou a devolução do valor pago.

Esse amparo jurídico dá tranquilidade, porque evita que o consumidor fique refém de um negócio injusto. Portanto, conhecer o Código de Defesa do Consumidor é indispensável.

Afinal, é ele que nivela a relação entre consumidor e fornecedor, garantindo que o sonho de comprar um carro não se transforme em uma experiência frustrante.

Lei 2: Código Civil

Quando a compra de um veículo ocorre diretamente entre particulares, quem compra não tem o respaldo automático do CDC, mas está protegido pelo Código Civil.

Essa lei trata da relação contratual entre as partes e é importante para equilibrar responsabilidades. Por isso, um dos pontos mais importantes é a proteção contra os chamados vícios ocultos.

São defeitos que já existiam no carro antes da venda, mas que não eram visíveis no momento da negociação. Por exemplo, um problema grave no motor ou no câmbio que só aparece depois de alguns dias de uso.

Nessas situações, o Código Civil permite que o consumidor exija reparos, desconto no preço ou até a anulação da compra, dependendo do caso.

Além disso, ele regula cláusulas contratuais, evitando abusos e impondo obrigações tanto ao vendedor quanto ao consumidor. Sendo assim, mesmo em negociações entre pessoas físicas, a lei dá caminhos para quem está comprando se proteger e buscar reparação em caso de prejuízo.

Por isso, conhecer o Código Civil dá segurança porque impede que os compradores caiam no mito de que, ao comprar de particular, está desamparado.

Embora os direitos sejam diferentes dos previstos no CDC, eles existem e podem fazer toda a diferença em disputas judiciais.

Lei 3: Garantia Legal

Poucos sabem, mas todo comprador tem direito à garantia legal de 90 dias em veículos usados adquiridos em estabelecimentos comerciais. Mesmo que o contrato não mencione nada sobre isso.

Esse prazo está previsto no próprio Código de Defesa do Consumidor e serve para proteger quem está comprando contra defeitos que aparecem após a compra, mas que já estavam presentes no veículo.

Isso significa que, se o carro apresentar problemas sérios no motor, câmbio, freios ou em outros sistemas fundamentais dentro desse período, o consumidor pode exigir que a loja faça os reparos sem custo adicional.

Além disso, se o defeito não for corrigido, o consumidor tem o direito de pedir a troca do veículo ou até a devolução do valor pago.

Essa garantia é automática e não depende da boa vontade do vendedor. Mesmo que o contrato diga que o veículo é vendido “no estado”, a lei prevalece. Para o consumidor, isso representa um grande alívio, pois elimina a insegurança de descobrir falhas graves logo depois da aquisição.

Por isso, conhecer esse direito é essencial. Afinal, a garantia legal é um dos maiores instrumentos de proteção do consumidor e evita que ele arque sozinho com prejuízos que não são sua responsabilidade.

Lei 4: Lei de Trânsito (CTB)

O Código de Trânsito Brasileiro (CTB) também tem impacto direto na vida de quem compra veículos. Isso porque a lei exige que todos os débitos associados ao carro, como IPVA, multas e taxas de licenciamento, estejam quitados antes da transferência.

Desse modo, se você não verificar esses detalhes, pode acabar herdando dívidas do antigo proprietário.

Imagine a frustração de comprar um carro e, no momento de transferir para o seu nome, descobrir pendências que impedem a regularização.

Além do custo inesperado, isso pode gerar atrasos e até inviabilizar o uso legal do veículo. Por isso, o CTB reforça a importância da consulta completa antes de fechar negócio.

Outro ponto importante é que veículos com restrições judiciais ou administrativas não podem ser transferidos. Isso significa que, se o carro estiver bloqueado por uma ação judicial, quem está comprando ficará impossibilitado de assumir a propriedade.

Lei 5: Lei dos Leilões

A Lei dos Leilões é outra norma essencial para o comprador de veículos. Ela estabelece que, sempre que um carro já tiver passado por leilão, essa informação deve ser comunicada de forma clara para você que está comprando.

O motivo é simples, veículos de leilão geralmente têm valor de mercado reduzido e podem apresentar histórico de sinistro. Ou seja, perda total e outros problemas que afetam diretamente sua durabilidade e segurança.

Se o vendedor omitir esse detalhe, pode ser acusado de fraude. Para quem está comprando um veículo, isso significa que ele tem o direito de exigir reparação ou até anular a compra. No entanto, muitos ainda caem em armadilhas por não consultarem o histórico completo do carro antes da aquisição.

A lei não proíbe comprar veículos de leilão, mas obriga a transparência. Por isso, cabe a quem está comprando decidir se deseja assumir os riscos ou não. E para tomar essa decisão de forma consciente, a consulta de leilão é indispensável.

Afinal, com ela, você sabe exatamente o que está adquirindo e pode negociar de acordo com a realidade do veículo.

Portanto, a Lei dos Leilões reforça a importância da informação clara e da honestidade na negociação, protegendo quem está comprando de ser enganado.

Lei 6: Código de Processo Civil (CPC)

O comprador precisa conhecer o Código de Processo Civil porque ele regula situações em que veículos estão envolvidos em disputas judiciais.

Um exemplo comum é a penhora de bens em processos de execução. Se o carro estiver vinculado a uma ação judicial, ele pode ser bloqueado e não poderá ser transferido para o nome do novo proprietário.

Isso significa que, mesmo após pagar pelo veículo, o novo proprietário pode ficar sem conseguir regularizar a propriedade.

Esse tipo de situação é extremamente frustrante e pode gerar prejuízos irreversíveis. Por isso, o CPC garante mecanismos para que a Justiça bloqueie bens e impede que compradores de boa-fé sejam prejudicados sem aviso.

Na prática, cabe a quem está comprando verificar se o carro tem restrições judiciais antes da compra. Essa consulta revela se o veículo está penhorado, alienado ou com bloqueios que dificultam a transferência.

Lei 7: Lei do Registro Público

Por fim, a Lei do Registro Público é essencial para quem está comprando veículos porque regula os registros em cartório e dá validade jurídica aos documentos. Ela garante que contratos de compra e venda, procurações e outros papéis relacionados à negociação tenham força legal.

Para o comprador, isso significa segurança. Um contrato registrado em cartório, por exemplo, não pode ser facilmente contestado. Isso protege contra fraudes, duplicidade de contratos ou questionamentos futuros sobre a validade da negociação.

Além disso, a lei estabelece que determinados atos só têm validade quando devidamente registrados.

Portanto, se você que não conhece essa exigência corre o risco de assinar documentos que, juridicamente, não têm efeito.

Ter a documentação correta registrada é a base para garantir a propriedade do carro. Sem isso, o comprador pode enfrentar problemas para comprovar que realmente é dono do veículo, principalmente em casos de litígio.

Não esqueça que a consulta veicular completa é importante!

Antes de fechar negócio, não basta apenas conhecer as leis e seus direitos como comprador, é essencial ter em mãos todas as informações sobre o veículo que deseja adquirir.

A consulta veicular completa na Consultas Prime é a ferramenta que garante transparência e segurança em cada etapa da negociação.

Com ela, você descobre se o carro tem débitos, multas, restrições judiciais, histórico de leilão, sinistros ou gravame.

Esses detalhes fazem toda a diferença na hora de decidir se vale a pena seguir com a compra ou até negociar um preço mais justo. Afinal, comprar sem consultar é andar no escuro e qualquer descuido pode virar prejuízo.

Não esqueça, a consulta veicular completa também faz parte de uma compra segura. Na Consultas Prime, você tem relatórios claros, confiáveis e rápidos, que transformam informação em proteção.

Dívida judicial pode ser parcelada? Essa é a pergunta que atormenta milhares de brasileiros todos os anos. Você abre a caixa de correio e encontra uma notificação oficial. Ao rasgar o envelope, sente o coração disparar. Ali está uma cobrança que já não cabe mais em acordos informais com credores, um valor que virou processo judicial.

As mãos começam a suar, a mente tenta calcular como pagar aquilo e, de repente, surge a dúvida que não deixa dormir, será que existe a possibilidade de dividir essa dívida em parcelas? Esse é o drama vivido por muitas famílias.

O que antes era uma preocupação passa a ser uma ameaça concreta de bloqueio de bens, penhora de salários ou até restrição do nome em órgãos de crédito. Se você está nessa situação, veja quais são as regras e se a dívida judicial pode ser parcelada.

Dívida judicial pode ser parcelada em todos os casos?

Depende, em muitos casos, a lei prevê a possibilidade de negociar o pagamento de forma parcelada, mas isso não acontece automaticamente. É necessário um pedido formal à Justiça ou ao credor, seguido da aceitação e homologação do acordo.

No caso de dívida judicial relacionada a tributos federais, como impostos atrasados, existe previsão legal que permite o parcelamento, muitas vezes em programas especiais oferecidos pelo governo.

Enquanto, em dívidas cíveis, como cheques sem fundo, aluguéis ou contratos particulares, a negociação depende da boa vontade do credor e da análise do juiz responsável pelo processo.

Portanto, sim, em grande parte dos casos, a dívida pode ser parcelada, mas é preciso comprovar condições de pagamento. Ou seja, demonstrar boa-fé e seguir as regras estabelecidas no processo.

Quais leis regulam o parcelamento da dívida judicial?

Para entender melhor, é importante olhar para a legislação. Quando falamos em parcelamento de dívida judicial, as regras variam conforme a natureza da dívida.

Ou seja, dívidas tributárias federais, por exemplo, estão amparadas pelo Código Tributário Nacional, que prevê programas como o REFIS (Programa de Recuperação Fiscal). Nesse caso, a lei garante ao devedor a chance de pagar em parcelas e até com descontos em juros e multas.

Já no caso de dívidas cíveis, como contratos particulares ou cobranças bancárias, não existe uma lei única que regulamente o parcelamento. Nesses cenários, o juiz pode homologar acordos entre credor e devedor. Desde que respeitem o Código Civil e o Código de Processo Civil.

Quais são as vantagens de parcelar uma dívida?

A primeira vantagem de recorrer ao parcelamento da dívida judicial é evitar medidas mais drásticas, como penhora de bens, bloqueio de contas bancárias e protestos em cartórios.

Quando o devedor mostra disposição em pagar, ainda que de forma parcelada, ele reforça a boa-fé e abre espaço para acordos mais flexíveis.

Outra vantagem é recuperar o equilíbrio financeiro. Muitos devedores, ao descobrir que a dívida pode ser parcelada, sentem alívio imediato.

O peso psicológico diminui, porque a obrigação deixa de ser uma montanha intransponível e se torna um caminho viável, com parcelas que cabem no orçamento.

Além disso, parcelar evita que os juros de mora e as custas processuais aumentem ainda mais o valor final. Ou seja, é como interromper uma bola de neve que, quanto mais rola, maior fica.

O que acontece se não houver parcelamento dívida judicial?

Se não houver acordo ou parcelamento, a consequência direta é a execução forçada da dívida. Isso significa que o juiz pode determinar medidas como bloqueio do salário, penhora de veículos, imóveis e até de bens de uso pessoal que tenham valor econômico.

Nesse cenário, o devedor perde completamente o controle da situação. O processo segue de forma implacável, e o patrimônio pode ser comprometido sem que ele tenha chance de negociar.

É por isso que compreender que a dívida judicial pode ser parcelada é tão importante. O parcelamento não é apenas uma alternativa, mas muitas vezes a única saída para evitar que o problema se transforme em algo ainda maior.

Como solicitar o parcelamento dívida judicial?

O passo a passo para solicitar o parcelamento dívida judicial começa com a análise do processo. O devedor deve verificar, com a ajuda de um advogado, se o tipo de dívida permite parcelamento e em quais condições.

No caso de tributos, o pedido pode ser feito diretamente em programas específicos da Receita Federal ou do município. Para dívidas cíveis, o advogado pode peticionar ao juiz, propondo o parcelamento e justificando a impossibilidade de pagamento à vista.

A partir daí, o juiz analisa o pedido e pode convocar o credor para audiência. Desse modo, se houver acordo entre as partes, ele será homologado e passará a ter força de decisão judicial.

Esse caminho reforça a ideia de que sim, a dívida pode ser parcelada, mas exige preparação, documentos comprobatórios e, principalmente, acompanhamento jurídico adequado.

Quais cuidados tomar antes de parcelar uma dívida judicial?

Antes de assumir um parcelamento, é fundamental analisar o orçamento pessoal e entender a capacidade de pagamento.

Muitas vezes, o devedor aceita parcelas altas demais apenas para encerrar o processo rapidamente, mas depois não consegue cumpri-las. Isso gera ainda mais complicações, porque o descumprimento pode anular o acordo e reativar as medidas judiciais.

Outro cuidado é avaliar se o acordo proposto realmente reduz encargos. Alguns parcelamentos parecem vantajosos, mas no final aumentam o valor total da dívida devido a juros elevados.

Por isso, antes de aceitar, reflita, a dívida pode ser parcelada, mas o parcelamento precisa ser sustentável, caso contrário, será apenas uma ilusão temporária que levará a novos problemas.

Vale a pena buscar ajuda profissional?

Sem dúvida, muitos devedores tentam negociar sozinhos, mas desconhecem as regras específicas de cada tipo de processo. Isso aumenta o risco de aceitar condições abusivas ou de perder prazos importantes.

Um advogado especializado em direito do consumidor ou direito tributário pode analisar o processo, propor o parcelamento dívida mais adequado e até identificar oportunidades de redução do valor, seja por prescrição de parte da dívida, seja por excesso de encargos.

Veja agora se tem dívidas no seu nome

Quando falamos que a dívida judicial pode ser parcelada, estamos tratando de um passo importante para reorganizar sua vida financeira.

Mas antes mesmo de pensar em parcelamento ou acordos, o primeiro passo é saber se existem dívidas em seu nome. Só assim você consegue tomar decisões seguras e agir com antecedência, evitando surpresas desagradáveis que podem comprometer seu patrimônio ou seu crédito.

Na Consultas Prime, você pode fazer uma consulta completa de dívidas no nome e ter acesso a informações fundamentais como score de crédito, registros de inadimplência, financiamentos ativos, empréstimos em andamento e muito mais.

Esses dados ajudam a enxergar sua situação e planejar as melhores estratégias para sair do vermelho ou até negociar condições mais vantajosas.

Veja agora se tem dívidas no seu nome. Consultar é rápido, seguro e pode mudar o rumo das suas decisões financeiras.

Acesse a Consultas Prime e dê o primeiro passo para transformar informação em proteção e tranquilidade.

A avaria é uma das palavras que mais assusta quem está prestes a comprar um carro usado. Você encontra o anúncio de um veículo aparentemente perfeito, o preço está dentro do que você pode pagar, a cor é exatamente a que você sempre quis e o vendedor fala com confiança. Mas, ao se aproximar do carro, você percebe que algo não está certo.

O reflexo da lataria não é uniforme, o alinhamento das portas parece estranho, e, de repente, a ansiedade dá lugar à dúvida. Será que esse carro já passou por um acidente?

Esse é um grande problema de quem deseja realizar o sonho de ter um carro próprio sem cair em armadilhas. O medo de comprar gato por lebre é comum, e o que deveria ser um momento de conquista pode facilmente virar frustração.

Por isso, separamos um guia completo de como você pode identificar avaria em um carro no momento da compra e evitar cair em fraudes.

Como perceber os primeiros sinais de avaria em um carro?

O primeiro passo para quem deseja identificar avaria em carro é observar os detalhes visuais. Muitas vezes, as pistas estão diante dos olhos, mas passam despercebidas pela empolgação do comprador.

Um carro pode ter sido recuperado após colisão, enchente ou outro dano, e os sinais quase sempre aparecem no acabamento.

Por isso, olhe com atenção para a pintura. Afinal, diferenças sutis de tonalidade entre peças próximas, como porta e para-lama, indicam reparos. Além disso, a textura denuncia. Se uma parte estiver mais áspera ou com excesso de verniz, provavelmente passou por retoque.

Outro ponto importante é o alinhamento das portas, capô e porta-malas. Afinal, se não fecham suavemente ou apresentam desníveis, há chances de que o carro tenha sofrido impacto.

A iluminação também revela muito. Um farol novo em um carro antigo pode indicar substituição após batida.

E se o porta-malas parece menor ou irregular, pode ser consequência de colisão traseira. Desse modo, o segredo está em olhar sem pressa, como quem lê cada detalhe de um livro. Afinal, evitar problemas começa com o olhar crítico.

Como ver se o carro já foi batido de forma simples?

A resposta está em testes básicos que qualquer pessoa pode fazer. Comece verificando os vãos das portas e do capô.

Se não estiverem uniformes, há indício de reparo. Gire a chave e preste atenção nos barulhos do motor, ruídos metálicos ou trepidações diferentes podem ser consequência de impactos anteriores.

Outro ponto é observar os vidros, muitas montadoras marcam todos os vidros com o mesmo código ou ano de fabricação. Se um dos vidros é mais novo, possivelmente foi trocado após acidente.

Pneus irregulares também podem ser sinal de desalinhamento estrutural causado por colisões. Além disso, observe o cheiro interno. Um odor forte de umidade pode indicar enchente, que também se enquadra como avaria grave.

Essas verificações não substituem uma vistoria técnica, mas ajudam o comprador a identificar sinais claros. Se mesmo sem conhecimento você notar inconsistências, é melhor parar, respirar e avaliar com calma.

Afinal, descobrir cedo é a única forma de evitar que uma batida escondida se transforme em prejuízo enorme.

Como evitar cair em golpes relacionados a avaria?

Golpes no mercado de usados são mais comuns do que parecem. Muitos envolvem a venda de veículos recuperados sem que o comprador seja informado. Isso inclui carros de leilão, veículos com perda total indenizada por seguradora ou até aqueles com chassi adulterado.

Desse modo, o comprador desavisado só descobre depois, quando precisa revender ou regularizar a documentação.

Para não cair nessa armadilha, desconfie de preços muito abaixo da média. Ou seja, se o carro custa R$ 40 mil e aparece por R$ 25 mil, a diferença pode esconder avaria grave ou histórico de leilão. Outro cuidado é não realizar transferências antecipadas. Pagar antes de ver o veículo é um convite para fraude.

Por isso, o ideal é consultar plataformas confiáveis que forneçam relatórios completos. Neles, é possível verificar passagem por leilão, restrições judiciais e até histórico de sinistro. Muitas vezes, o golpe se desmancha diante de uma simples pesquisa.

Desacelerar é a melhor defesa. Antes de assinar qualquer contrato, use informações confiáveis. Afinal, essa é a única forma de transformar ansiedade em segurança e evitar que o barato saia caro.

Consultar histórico realmente ajuda a identificar avaria?

Sim, e essa é uma das dicas mais importantes. A análise visual é importante, mas consultar o histórico do veículo é o que realmente confirma ou descarta suspeitas. Hoje, plataformas como a Consultas Prime oferecem relatórios completos que revelam mais do que os olhos podem ver.

Com uma simples pesquisa pela placa ou chassi, você descobre se o carro já teve passagem por leilão, sinistros, restrições ou débitos. Essa consulta mostra, por exemplo, se o veículo recebeu indenização de seguradora por perda total, o que é classificado como avaria grave.

Além disso, o relatório aponta se há inconsistências na quilometragem ou registro de proprietários anteriores. Esses detalhes ajudam a montar a linha do tempo do carro e dão clareza sobre sua condição.

Portanto, se você realmente quer identificar alguma irregularidade em carro, não confie apenas nos sentidos. Ou seja, use tecnologia e dados oficiais.

Essa é a única maneira de ter segurança total e evitar surpresas desagradáveis no futuro. Comprar um carro sem consultar o histórico é como jogar na sorte e quando falamos de patrimônio, sorte não é estratégia.

Como equilibrar emoção e razão na hora da compra?

Comprar um carro é um momento carregado de emoção. O problema é que a empolgação pode cegá-lo para detalhes que denunciam uma avaria, por exemplo. Por isso, a razão precisa estar presente para equilibrar a negociação.

Uma boa estratégia é nunca ir sozinho. Ou seja, levar um amigo ou familiar ajuda a ter um olhar mais racional.

Muitas vezes, quem não está envolvido emocionalmente percebe detalhes que o comprador ignora. Outra dica é não tomar decisões no mesmo dia. Dê tempo para refletir, comparar e verificar cada informação.

Lembre-se de que como ver se o carro já foi batido não depende apenas de olhar, mas de investigar. Desse modo, quando a emoção fala mais alto, o risco de cair em armadilhas aumenta. A razão, por outro lado, exige provas, laudos e consultas.

Sendo assim, o segredo está no equilíbrio, use a emoção para sonhar, mas a razão para decidir. Essa combinação é o que transforma a compra de um carro em conquista e não em frustração.

Quais passos seguir antes de fechar negócio?

O processo seguro envolve algumas etapas indispensáveis. Primeiro, analise visualmente e faça testes simples para verificar sinais de avaria.

Em seguida, leve o carro a um mecânico para vistoria completa. Depois, realize a consulta veicular para confirmar histórico e documentação.

Se todos os pontos estiverem claros, só então avance para a negociação financeira. Guarde todos os recibos, faça transferência bancária em nome do vendedor e evite pagamentos em dinheiro vivo. Essas práticas garantem rastreabilidade e proteção em caso de disputa.

Por fim, desconfie de pressa e promessas. Bons negócios resistem ao tempo. Se o vendedor força a assinatura imediata, há grandes chances de algo estar errado.

Esses passos não eliminam o risco por completo, mas reduzem drasticamente as chances de erro. Afinal, a melhor forma de comprar com confiança é transformar cada dúvida em resposta.

Consulte antes, a segurança deve ser a sua prioridade

Agora você já sabe como identificar avaria em carro, como ver se ele já foi batido e quais passos seguir para evitar golpes. Lembre-se que o olhar humano pode falhar, os relatórios não.

Na Consultas Prime, você acessa informações oficiais em poucos segundos e recebe relatórios completos sobre restrições, sinistros, débitos, passagem por leilão e muito mais. Essa é a garantia de que sua decisão será tomada com clareza, sem surpresas desagradáveis no futuro.

Acesse agora a Consultas Prime, faça sua consulta veicular e transforme ansiedade em segurança. Comprar carro é conquista e merece ser vivida sem medo.

A cilada é a palavra que melhor descreve as situações em que muitos consumidores caem sem perceber. Você já se viu naquela empolgação de comprar algo parcelado, acreditando que as prestações caberiam no bolso, mas depois percebeu que os boletos começaram a se acumular? Ou já aceitou um empréstimo sem analisar os juros e descobriu que a dívida cresceu muito mais do que imaginava?

Milhares de pessoas que, movidas pela pressa ou pela falta de informação, entram em compromissos financeiros que se transformam em verdadeiras armadilhas. O protagonista dessa realidade pode ser qualquer pessoa. O jovem que começa a vida adulta e aceita o primeiro cartão de crédito, a família que se anima com a possibilidade de financiar a casa própria.

Mas, o problema inicia, de fato, quando as parcelas ficam pesadas, o orçamento não dá conta e a inadimplência bate à porta. Nesse momento, você percebe que caiu em uma cilada.

Por que o cartão de crédito pode ser uma cilada perigosa?

O cartão de crédito é prático, moderno e dá a sensação de liberdade de compra. No entanto, também é uma das maiores armadilhas que levam pessoas à inadimplência.

O problema começa quando o consumidor se concentra apenas no limite disponível e esquece de avaliar se realmente tem condições de pagar a fatura integral.

Ao optar pelo pagamento mínimo, os juros rotativos, que estão entre os mais altos do mercado, transformam uma compra simples em uma dívida quase impagável.

Outro ponto crítico é a ilusão do parcelamento. Muitas vezes, a facilidade de dividir uma compra em várias vezes faz com que o consumidor acumule diversas parcelas em aberto ao mesmo tempo.

Quando se soma todas elas, o valor mensal ultrapassa a capacidade de pagamento. Além disso, essa cilada se torna ainda mais perigosa quando o cartão é usado para despesas do dia a dia, como supermercado e combustível, pois o orçamento acaba ficando totalmente dependente do crédito.

Para evitar cair nessa armadilha, o ideal é usar o cartão de crédito de forma estratégica. Ou seja, planejando cada gasto e sempre mantendo o pagamento em dia. Sendo assim, o cartão pode ser um aliado, mas mal utilizado vira a principal causa da inadimplência.

Empréstimos rápidos sempre escondem uma armadilha?

A promessa de crédito fácil é tentadora, especialmente em momentos de aperto financeiro. No entanto, aceitar um empréstimo sem analisar as condições pode se transformar em uma verdadeira cilada.

Muitas instituições oferecem valores imediatos, mas embutem juros altíssimos e prazos que se tornam insustentáveis. Quando o consumidor percebe, já está preso a um contrato difícil de cumprir.

O risco é ainda maior quando se recorre a empréstimos informais, como agiotas ou financeiras sem regulamentação. Além de não haver garantias legais, as taxas cobradas podem ultrapassar qualquer limite razoável.

Esse problema coloca em jogo a saúde financeira e a segurança pessoal. Por isso, é importante entender que empréstimos não são inimigos, mas devem ser usados com cautela.

Antes de assinar qualquer contrato, o consumidor precisa comparar opções, analisar taxas de juros, verificar o CET (Custo Efetivo Total) e simular parcelas no orçamento. Só assim é possível saber se a dívida cabe no bolso sem comprometer o futuro.

Comprar por impulso pode virar cilada?

A resposta é sim. Um dos maiores problemas do consumo moderno é a compra por impulso.

Promoções, anúncios personalizados e o apelo das redes sociais fazem com que muitas pessoas comprem sem necessidade, apenas pelo desejo momentâneo. No entanto, o problema é que essas pequenas compras, somadas, geram um grande impacto no orçamento.

Sendo assim, o consumidor que não controla esse hábito muitas vezes compromete o cartão de crédito, acumula parcelas desnecessárias e, no fim do mês, se vê sem dinheiro para arcar com compromissos essenciais.

Essa cilada é alimentada pela sensação de prazer imediato, mas traz arrependimento a longo prazo. Outro aspecto perigoso é quando a compra por impulso envolve itens de alto valor, como celulares, eletrodomésticos ou até veículos. Nesse caso, o impacto financeiro é ainda maior e pode comprometer anos de planejamento.

O financiamento pode esconder um problema?

Financiar um bem, como carro ou imóvel, é comum e pode ser uma solução viável para quem não tem o valor total à vista.

Porém, o financiamento também pode se transformar em uma cilada quando o consumidor não avalia todos os detalhes do contrato. Muitas pessoas focam apenas na parcela mensal e ignoram fatores como taxa de juros, prazo de pagamento e custos adicionais, como seguros e tarifas bancárias.

Essa falta de atenção pode fazer com que o valor final pago seja duas ou até três vezes maior do que o preço original do bem.

Além disso, qualquer imprevisto no orçamento, como perda de emprego ou emergência médica, pode comprometer o pagamento das parcelas e levar à inadimplência.

Outro problema é acreditar em propagandas que destacam parcelas reduzidas no início do contrato, mas que crescem de forma significativa ao longo dos meses. Desse modo, o consumidor, seduzido pelo valor inicial, acaba assumindo uma dívida maior do que poderia suportar.

Desse modo, para evitar esse tipo de armadilha, é fundamental simular o contrato em diferentes cenários, calcular o impacto no orçamento e planejar uma reserva financeira que garanta o pagamento mesmo em situações de crise.

O que o cheque especial tem a ver com cilada?

O cheque especial é um dos créditos mais acessíveis oferecidos pelos bancos, mas também é uma das maiores armadilhas do sistema financeiro.

Ele aparece como uma facilidade, permitindo que o cliente use um limite extra quando o saldo da conta está zerado.

No entanto, os juros do cheque especial estão entre os mais altos do mercado, podendo ultrapassar facilmente 300% ao ano.

O problema é que muitos consumidores usam esse recurso como se fosse parte da renda, sem perceber que se trata de um empréstimo automático. Sendo assim, essa cilada transforma o cheque especial em uma bola de neve, já que os juros corroem rapidamente qualquer saldo depositado.

Quando a pessoa entra nesse ciclo, sair se torna cada vez mais difícil, e a inadimplência aparece como consequência inevitável.

Para não cair nessa armadilha, o ideal é usar o cheque especial apenas em situações de extrema emergência e quitá-lo o mais rápido possível.

Parcelar tudo é sempre uma cilada?

O parcelamento é visto como um aliado do consumidor, pois permite adquirir bens sem precisar pagar tudo de uma vez.

No entanto, transformar esse recurso em hábito pode ser uma verdadeira cilada. Afinal, o acúmulo de parcelas de diferentes compras cria uma sensação de que as dívidas são pequenas. Mas, quando somadas, podem ultrapassar a renda mensal.

Essa armadilha se torna ainda mais perigosa quando envolve compras de longo prazo, como eletrônicos e móveis, que muitas vezes já perderam valor ou foram substituídos antes mesmo de o pagamento terminar.

Desse modo, o consumidor acaba preso a dívidas que não correspondem mais ao benefício recebido.

Além disso, muitas lojas oferecem parcelamento sem juros, mas embutem o custo no preço final do produto. O cliente, acreditando que fez um bom negócio, paga mais do que realmente deveria.

Como a falta de consulta pode ser uma cilada?

Muitos consumidores caem em armadilhas financeiras simplesmente porque não buscam informação antes de fechar negócios.

Comprar um carro sem consultar o histórico, assumir um financiamento sem analisar o contrato ou aceitar um empréstimo sem comparar taxas são exemplos de atitudes que abrem caminho para problemas futuros.

Sendo assim, a falta de consulta transforma oportunidades em armadilhas, já que o consumidor entra em compromissos sem conhecer todos os riscos.

No caso da compra de veículos, por exemplo, a ausência de uma consulta pode fazer com que o comprador herde dívidas, descubra restrições judiciais ou perceba tarde demais que o carro já passou por leilão. Essa cilada compromete a saúde financeira, pode gerar processos e dores de cabeça legais.

Você não precisa ficar inadimplente, mas consulte para resolver o quanto antes, caso esteja

Cair em uma cilada financeira pode comprometer anos de esforço e planejamento. Mas você não precisa correr esse risco.

A Consultas Prime oferece relatórios completos que ajudam a identificar restrições, débitos, sinistros e muito mais antes de fechar qualquer negócio.

Acesse agora a Consultas Prime, faça sua consulta e transforme informação em proteção. Evite inadimplência, mantenha sua saúde financeira em dia e negocie com segurança.

Golpe OLX é uma das expressões mais temidas por quem busca comprar ou vender online. Imagina passar horas pesquisando na plataforma, encontrar um carro com preço abaixo da média, sentir aquele frio na barriga de que fez um ótimo negócio. O coração acelera, a mente já imagina você ao volante, mas logo a insegurança surge. E se for fraude? E se aquele anúncio esconder uma armadilha?

Sabemos que a incerteza permanece diante de um mar de ofertas aparentemente irresistíveis. Para cada vendedor honesto que utiliza a plataforma, existe alguém mal-intencionado tentando aplicar um golpe ou outras modalidades de fraudes na compra de veículo.

Os relatos se repetem, transferências feitas sem receber o produto, veículos clonados, documentos falsos e até negociações que terminam em ameaças.

Pensando nessa preocupação e frustração, vamos mostrar como esses golpes funcionam, quais sinais você deve observar e, principalmente, como se proteger de golpe OLX.

Como funciona o golpe OLX mais comum?

O golpe OLX mais comum segue um roteiro simples, mas extremamente eficaz para enganar quem não conhece os sinais.

O golpista anuncia um veículo a um preço muito abaixo da média de mercado, despertando imediatamente o interesse de compradores que sonham em economizar.

Desse modo, ao entrar em contato, o suposto vendedor adota um tom persuasivo, fala de urgência, inventa histórias pessoais como mudança de cidade, dívidas ou necessidade imediata de vender.

Nesse ponto, o comprador já está envolvido emocionalmente. Ele sente que encontrou a oportunidade da vida. Assim, a urgência cresce quando o golpista pressiona para que a transferência seja feita sem ver o carro, alegando que há outros interessados.

Muitas vítimas, ansiosas para não perder o negócio, caem na armadilha. Fazem o pagamento e nunca mais têm retorno.

Esse tipo de golpe mostra como o excesso de confiança e a pressa são aliados perfeitos dos criminosos. Afinal, eles sabem manipular sentimentos e transformar uma compra comum em uma cilada.

Por isso, entender esse mecanismo é o primeiro passo para não cair em fraudes e aprender a reconhecer quando o preço baixo é apenas isca.

Por que o golpe OLX carro faz tantas vítimas?

O golpe OLX carro se espalha porque explora um ponto frágil, o desejo de economizar em uma compra de alto valor.

Comprar um veículo exige investimento significativo, e a ideia de encontrar um preço muito abaixo da tabela cria uma sensação de oportunidade única. Desse modo, essa emoção reduz o senso crítico e aumenta a probabilidade de alguém agir por impulso.

Além disso, a plataforma OLX tem milhões de usuários ativos, o que cria um terreno fértil para golpistas. Afinal, eles sabem que, entre tantas negociações, é fácil passar despercebido.

Para piorar, os anúncios falsos muitas vezes parecem reais, com fotos bem feitas, descrições detalhadas e até documentos adulterados.

Desse modo, o cenário se torna ainda mais perigoso porque, em muitos casos, as vítimas só percebem o golpe quando já transferiram o valor. Nesse momento, a frustração é inevitável.

Afinal, o comprador se sente enganado e impotente. Essa combinação de expectativa, pressão psicológica e desatenção explica por que tantas pessoas ainda caem nessas fraudes na compra de veículo.

Quais sinais revelam que uma oferta pode ser golpe OLX?

Identificar um golpe OLX antes que ele aconteça é possível se você souber observar os sinais.

O primeiro alerta é o preço muito abaixo da média. Ou seja, se um carro vale R$ 50 mil e aparece anunciado por R$ 30 mil, a chance de ser fraude é enorme.

Outro sinal está no comportamento do vendedor. Golpistas quase sempre criam histórias convincentes para justificar a pressa na negociação. Ou seja, alegam que vão se mudar para outro estado, que precisam quitar dívidas urgentes ou que receberam o veículo como herança. Assim, eles pressionam, pedem sigilo e evitam encontros presenciais.

Além disso, documentos enviados por foto ou e-mail também merecem atenção. Muitas vezes, são falsificados. O mesmo vale para anúncios que não permitem test drive ou vistoria. Ninguém deveria comprar um carro sem vê-lo de perto.

Por isso, sempre desconfie de ofertas boas demais. Lembre-se, os criminosos contam com sua pressa para aplicar o golpe.

Sendo assim, observar detalhes, confirmar informações e questionar tudo são as melhores armas para não cair em golpe e outras fraudes disfarçadas de oportunidade.

O que fazer se desconfiar de fraudes compra veículo?

Ao perceber sinais estranhos, o consumidor deve agir com cautela. Se você achar que está diante de uma possível fraude, interrompa imediatamente a negociação.

Nunca faça transferências bancárias sem antes ver o carro e confirmar sua existência. Exigir um encontro em local seguro é fundamental.

Se o vendedor se recusa a mostrar o veículo, isso já é indício de golpe. Nesse caso, denuncie o anúncio à própria plataforma e, se possível, registre ocorrência policial. Além disso, é importante guardar prints das conversas, cópias dos anúncios e comprovantes de qualquer transação, para uma eventual investigação.

Outra forma de se proteger é consultar previamente o histórico do veículo em plataformas confiáveis. Essa etapa simples ajuda a confirmar se o carro tem passagem por leilão, sinistros, restrições ou débitos.

Muitas fraudes são desmascaradas justamente nesse momento, quando o relatório mostra inconsistências.

Desse modo, invista na prevenção sempre. Afinal, ela sempre será mais barata do que a reparação. Agir cedo e com prudência evita que o golpe se concretize e que a negociação, em vez de trazer alegria, se transforme em um pesadelo financeiro e emocional.

Como usar consultas veiculares para evitar o golpe OLX?

Muitos consumidores não sabem, mas uma das formas mais eficazes de evitar um golpe OLX carro é recorrer a consultas veiculares completas. Ferramentas como a Consultas Prime fornecem relatórios detalhados a partir da placa ou do chassi do veículo. Em poucos segundos, você descobre informações sobre restrições judiciais, passagem por leilão, multas, débitos, gravames e até sinistros.

Essa etapa simples revela se o carro anunciado realmente existe e se está em situação regular. Golpistas dificilmente conseguem sustentar a fraude diante de relatórios oficiais. Ao exigir esse tipo de consulta, o comprador coloca uma barreira quase intransponível para criminosos.

Além disso, as consultas ajudam a negociar melhor. Se o veículo tem pendências, o comprador pode exigir desconto ou até desistir da compra antes de perder dinheiro. Portanto, a consulta não é apenas um cuidado contra fraudes, mas também uma ferramenta de empoderamento.

Quem usa relatórios veiculares transforma incertezas em clareza. E quando falamos de evitar golpe, clareza é exatamente o que impede que o sonho do carro novo vire um pesadelo.

O que fazer se você cair em um golpe OLX?

Mesmo com todos os cuidados, infelizmente algumas pessoas acabam caindo em fraudes compra veículo. Quando isso acontece, agir rápido é essencial.

A primeira medida é registrar um boletim de ocorrência, detalhando todos os fatos e anexando provas, como conversas e comprovantes. Quanto mais informações, maiores as chances de rastrear os golpistas.

É recomendável acionar o banco para tentar bloquear ou rastrear a transferência. Em alguns casos, se a denúncia é feita imediatamente, é possível recuperar o valor. Além disso, entrar em contato com órgãos de defesa do consumidor pode ajudar a ampliar a investigação.

A sensação de impotência é natural, mas não agir só fortalece os criminosos. Desse modo, quanto mais denúncias são feitas, mais difícil se torna a vida dos golpistas. E, mesmo que o dinheiro não seja recuperado, a denúncia contribui para evitar que outras pessoas caiam na mesma armadilha.

Portanto, se você já caiu em um golpe OLX, saiba que não está sozinho. O importante é transformar a experiência em aprendizado e compartilhar informações para que outros não passem pelo mesmo.

Proteja-se contra golpes com Consultas Prime

Agora você já sabe como funciona o golpe OLX, por que ele faz tantas vítimas e quais medidas adotar para se proteger.

Mas lembre-se, a melhor defesa é sempre a prevenção. Por isso, antes de fechar qualquer negócio, use a Consultas Prime para verificar a situação do veículo.

Com poucos cliques, você tem acesso a um relatório completo que mostra se o carro tem passagem por leilão, sinistros, multas, restrições ou débitos. Essa informação transforma sua negociação, dando segurança para fechar bons negócios e evitar fraudes.

Acesse agora a Consultas Prime, faça sua consulta veicular e não deixe que um golpe destrua seus planos.

Informação é sua maior aliada contra fraudes na compra de veículos.

É possível ultrapassar o limite do cartão de crédito e, se isso acontecer, as consequências podem ser maiores do que o consumidor imagina. Pense no seguinte cenário em que você está no supermercado, passa as compras e o atendente avisa que a transação foi recusada porque o limite estourou.

O constrangimento é imediato, mas o problema vai além da vergonha. Muitas vezes, essa situação gera juros altíssimos, taxas escondidas e até risco de negativação, já que ultrapassar o limite significa gastar além da capacidade financeira permitida pelo banco.

O consumidor vê no cartão de crédito uma ferramenta prática para o dia a dia. Mas, ela pode se transforma em cilada, porque usar o cartão sem planejamento faz com que o limite vire uma linha que afasta o sonho de consumo e a inadimplência. Afinal, é possível ultrapassar o limite do cartão de crédito sem perceber e, pior, acabar se complicando juridicamente?

Entenda agora como funciona o uso do cartão, como ele pode impactar a sua vida financeira e entre outros fatores.

O que significa ultrapassar o limite do cartão de crédito?

Quando alguém pergunta se é possível ultrapassar o limite do cartão de crédito, o primeiro passo é entender o conceito de limite.