Como Confirmar se um Carro Foi Realmente Vendido: Guia Definitivo 2025

Você comprou ou vendeu um carro e quer ter certeza absoluta que a transação foi legítima? A cada ano, milhares de brasileiros caem em golpes envolvendo vendas falsas de veículos. Segundo dados do DETRAN, cerca de 30% das transações de compra e venda de carros apresentam alguma irregularidade. Mas existe uma maneira segura de confirmar se uma venda realmente aconteceu e se todos os dados são verdadeiros. Neste guia completo, você vai descobrir como verificar a legitimidade de qualquer transação veicular.

Como Verificar a Autenticidade dos Documentos de Venda

Para garantir que a transação de venda de um veículo seja legítima, é essencial verificar a autenticidade dos documentos envolvidos no processo. Um dos documentos principais é o Certificado de Registro e Licenciamento de Veículo (CRLV). Este documento comprova que o veículo está devidamente registrado e licenciado, mas sua versão digital, CRLV-e, também pode ser consultada por meio de sites governamentais. Verifique a regularidade do CRLV acessando plataformas oficiais que permitem a consulta de documentos pela placa https://www.consultasprime.com/como-consultar-documento-de-veiculo-pela-placa-e-possivel/.

Além do CRLV, o recibo de compra e venda é um documento essencial que deve ser analisado cuidadosamente. Certifique-se de que todas as informações fornecidas — incluindo nome completo, CPF/CNPJ do vendedor e comprador, valor da transação e descrição do veículo — estejam corretas e claras. A verificação de firma também é crucial: o reconhecimento de firma garante a autenticidade das assinaturas presentes no recibo, evitando fraudes. Esse procedimento pode ser realizado em cartórios e é aconselhável exigir que tanto comprador quanto vendedor realizem o reconhecimento de firma por autenticidade, e não por semelhança.

Outro passo fundamental é checar a procedência dos documentos junto a bases de dados oficiais, como o Detran do estado em questão. Isso ajuda a evitar documentos clonados ou irregularidades que possam comprometer a segurança da transação. Em alguns casos, é possível utilizar serviços de consulta veicular para verificar o histórico completo do veículo, incluindo possíveis restrições financeiras ou judiciais que possam afetar a transferência de propriedade.

Seguindo essas etapas com atenção aos detalhes pode evitar futuras complicações e garantir uma compra segura e sem imprevistos.

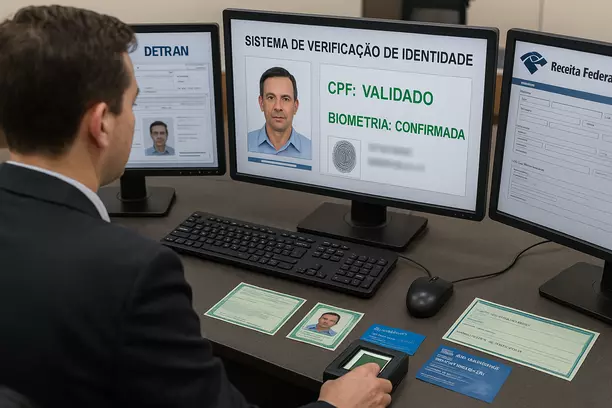

Confirmando a Identidade Real do Comprador e Vendedor

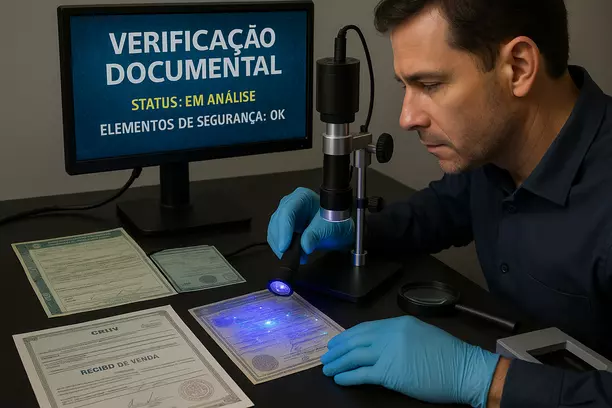

Ao negociar um veículo, garantir que tanto o comprador quanto o vendedor são realmente quem dizem ser é um passo crucial para evitar fraudes. O primeiro passo para essa confirmação é a verificação detalhada dos documentos de identidade. Tanto o vendedor quanto o comprador devem apresentar documentos válidos e atuais, como o RG e CPF ou a CNH, que combina ambos. É sempre sensato verificar a autenticidade desses documentos, comparando a foto com a pessoa presente e verificando os dados em sistemas oficiais de consulta.

Para uma verificação completa, é possível utilizar sistemas disponibilizados por órgãos governamentais ou portais de confiança, onde a regularidade dos documentos pode ser conferida. Esteja atento a sinais de alteração ou inconsistência nos documentos, que podem indicar uma tentativa de fraude.

Além disso, é prudente consultar o histórico do CPF do comprador e vendedor para verificar a existência de restrições que poderiam interferir na venda. O link como saber se estão usando meu CPF fornece orientações adicionais neste aspecto, garantindo que não haja surpresas desagradáveis.

Durante a negociação, é também pertinente exigir a assinatura de um contrato formal, que detalha obrigações e direitos de ambas as partes. Caso uma das partes insista em evitar a comprovação de identidade ou a formalização documental, isso deve ser um alerta vermelho para o risco de golpe. A segurança nesses casos é reforçada com um registro de segurança, onde os documentos e contratos podem ser validados por um cartório, acrescentando mais uma camada de confiança ao processo. Na dúvida, buscar assessoria legal é sempre uma boa prática para esclarecer alguma incerteza durante o processo de compra e venda de veículos.

Confirmando a Transferência Oficial do Veículo

Verificar a transferência de propriedade de um veículo no sistema do Departamento Estadual de Trânsito (DETRAN) é essencial para garantir que você não seja vítima de fraudes. Para começar, acesse o site oficial do DETRAN do seu estado. Geralmente, há uma seção dedicada à consulta de processos de transferência de veículos. Será necessário informar o número da placa do veículo ou o número do Renavam.

Depois de acessar o sistema, confira se os dados do novo proprietário já foram atualizados. A ausência de informação indicando a nova titularidade pode ser um indicador de que a transferência ainda não foi concluída. Se a transferência foi realizada, o sistema deve exibir o nome do novo proprietário, comprovando que o processo foi registrado com sucesso.

Além da consulta no sistema, a documentação física é crucial. Peça ao comprador que forneça uma cópia do Certificado de Registro de Veículo (CRV) ou do Certificado de Registro e Licenciamento de Veículo (CRLV) atualizado. Esses documentos contêm as informações do proprietário e são provas oficiais de transação. Vale lembrar que, na transação, o vendedor deve ficar com uma cópia do recibo de venda assinado pelo comprador, o que pode servir como um comprovante adicional até a atualização ser efetivada no sistema.

É importante verificar se constam débitos associados ao veículo antes de concluir a transação, como multas ou IPVA atrasado. Para checar possíveis pendências, também pode ser necessário consultar o número do Renavam no sistema do DETRAN. Para saber mais detalhes sobre como consultar pendências financeiras de veículos, confira como consultar documentos de veículo pela placa.

Lembre-se, manter cópias de todas as transações e documentos atualizados é a melhor forma de garantir a segurança na compra e venda de veículos. Assim, tanto o vendedor quanto o comprador podem evitar complicações futuras, como a responsabilização por infrações não cometidas ou até mesmo tentativas de golpes.

Conclusão

Com as verificações corretas, é possível ter 100% de certeza se um carro foi realmente vendido. Utilize sempre canais oficiais, confirme a autenticidade dos documentos e verifique a efetivação da transferência no DETRAN. Em caso de dúvidas, conte com serviços especializados que podem fazer todas essas verificações para você.

Será que o carro foi vendido MESMO? 🤷 Consultas Prime confirma se a venda aconteceu de verdade ou é só conversa!

Learn more: https://www.consultasprime.com/

Sobre nós

Consultas Prime confirma a verdade sobre qualquer venda! Veja dados reais da transação, se vendedor e comprador são verdadeiros e se a transferência aconteceu mesmo. Chega de dúvidas!

Como Confirmar se um Carro Foi Realmente Vendido: Guia Definitivo 2025 Read More »